Feilsøking ved årsavslutning

Nedenfor er det beskrevet hva de forskjellige punktene innebærer og hva du kan gjøre for å gjennomføre disse.

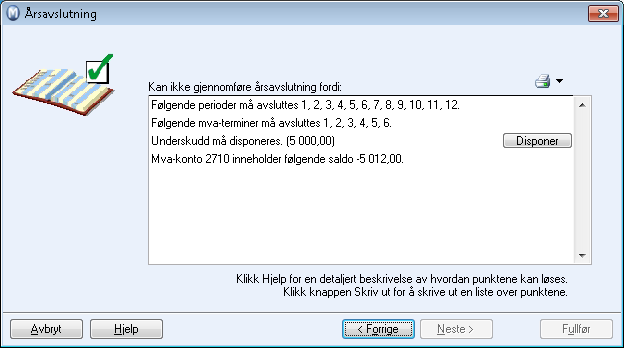

Dette gjelder dersom du får melding om at programmet ikke kan gjennomføre årsavslutning fordi:

Følgende perioder/mva-terminer må avsluttes

Hvis du får beskjed om at ikke alle perioder er avsluttet, må du avbryte årsavslutningen og gå tilbake og avslutte nevnte perioder. Du avslutter perioder ved å velge Vis - Regnskap og klikke Avslutte periode. Alle perioder må avsluttes, også de periodene du eventuelt ikke har noen føringer på.

Ved avslutning av periodene 2, 4, 6, 8, 10 og 12 vil også de tilhørende mva-terminene avsluttes.

Bilagsregistrering inneholder data

Hvis bilagsregistreringen inneholder bilag som ikke er overført til hovedboken, vil årsavslutningen ikke kunne gjennomføres. Disse bilagene må enten overføres til hovedbok, eller slettes før årsavslutningen kan fortsette.

Dersom du ikke ser noen bilag i bilagsregistreringen, må du først sjekke at du har valgt rett Regnskapsår. Deretter kan du klikke på knappen Brukerinnstillinger i verktøylinjen øverst i modulen og så søkeknappen til venstre for Vis alle bilag for alle brukere. Du vil da se bilag registrert av andre brukere som ikke er overført til hovedbok.

Overskuddet/Underskuddet må disponeres

Når du gjennomfører årsavslutning i Mamut Business Software, vil alle saldoene på balansekontoer (kontoer mellom 1000 og 2999) bli overført til neste år som inngående saldo. For at dette skal bli riktig er det en forutsetning at resultatkontoer (kontoer mellom 3000 og 9999) tømmes mot en balansekonto.

Følgende to rapporter viser om disponering er gjort:

- Resultatregnskap 1 detaljert

- Balanse detaljert

Når du skriver ut disse rapportene, er det viktig at du setter filter på regnskapsår og periode 1-13.

Forutsetningen for å gjennomføre årsavslutning er at sum eiendeler er lik sum gjeld/egenkapital. I veiviseren for årsavslutning kan en analyse kan vise om underskudd eller overskudd skal disponeres.

Du kan enten klikke på knappen Disponer, og Mamut Business Software vil automatisk disponere over-/underskudd direkte, eller så kan du stenge veiviseren og i stedet disponere i bilagsregistreringen. Etter at du har disponert underskudd eller overskudd kan du fortsette med veiviseren for årsavslutningen.

![]() DISPONERING

AV UNDERSKUDD

DISPONERING

AV UNDERSKUDD

I dette eksemplet vil vi benytte oss av konto 8990 Udekket tap og konto

2090 Udekket tap. Poenget er at minst en konto fra resultatregnskapet

er med og at minst en konto fra balanseregnskapet er med. Videre vil vi

ta utgangspunkt i at regnskapet viser et underskudd på 822 552,16.

Slik går du frem:

- Åpne Bilagsregistrering.

- Velg regnskapsåret du skal avslutte.

- Opprett et nytt bilag og velg bilagsarten "Diverse" og periode 13.

- Tast inn 8990 i feltet Konto.

- Tast inn 822 552,16 i kolonnen Kredit.

- Tast Enter.

- Tast inn 2090 i feltet for Konto.

- Tast inn 822 552,16 i kolonnen Debet.

- Klikk knappen Overfør

til hovedbok for å overføre bilaget.

Sum eiendeler vil nå være lik sum gjeld og egenkapital.

Ovennevnte er kun et eksempel. Hvis du er usikker på hvilke kontoer du

skal bruke, bør du forhøre deg med din revisor.

DISPONERING

AV OVERSKUDD

I dette eksemplet vil vi benytte oss av konto 8980 Avsatt til fri egenkapital

og konto 2050 Annen egenkapital. Poenget er at minst en konto fra resultatregnskapet

er med, og at minst en konto fra balanseregnskapet er med. Videre vil

vi ta utgangspunkt i at regnskapet viser et overskudd på 822 552,16.

Slik går du frem:

- Åpne Bilagsregistrering.

- Velg regnskapsåret du skal avslutte.

- Opprett et nytt bilag og velg bilagsarten "Diverse" og periode 13.

- Tast inn 8980 i feltet for Konto.

- Tast inn 822 552,16 i kolonnen Debet.

- Tast Enter.

- Tast inn 2050 i kolonnen Konto.

- Tast inn 822 552,16 i kolonnen Kredit.

- Klikk knappen Overfør til hovedbok for å overføre bilaget.

Sum eiendeler vil nå være lik sum gjeld og egenkapital.

Ovennevnte er kun et eksempel. Hvis du er usikker på hvilke kontoer du

skal bruke, bør du forhøre deg med din revisor.

Mva-konto inneholder saldo

Den eneste mva-kontoen som skal inneholde posteringer når du gjennomfører årsavslutning er konto 2750 Oppgjørskonto MVA. Alle andre mva-kontoer må gjøres opp i foregående regnskapsår. På denne måten vil den inngående saldoen som blir opprettet for det nye året kun ta med seg det du eventuelt skylder/har tilgode av merverdiavgift.

Posteringer på andre mva-kontoer kan skyldes tre forhold:

- Termin 6 er ikke skrevet ut og godkjent.

- Tidligere terminer (termin 1 - termin 5) er ikke skrevet ut og godkjent.

- Det har blitt postert bilag som inneholder mva-føringer i periode 13 i foregående år.

Når det gjelder de to første punktene, må du velge Vis - Regnskap - Avslutte periode. Husk at hver termin består av 2 perioder. Eksempelvis tilhører januar og februar termin 1.

Mva-posteringer i Periode 13

Hvis du har bokført bilag i periode 13 som inneholder mva-posteringer, må du manuelt gjøre opp disse.

Les mer om hvordan du gjør dette i Avslutning og rapportering av mva-terminer.

Posteringene vil ikke komme med på en systemgenerert avgiftsoppgave og du må derfor ta dette med som en korreksjon på neste avgiftsoppgave som skal innberettes. For å vite hvordan oppgjørsbilaget skal posteres kan du skrive ut Saldobalanse hovedbok for foregående regnskapsår.

EKSEMPEL

I dette eksemplet tar vi utgangspunkt i at vi har funnet en debet saldo

på kr 387,10 på konto 2720 ved utskrift av Saldobalanse Hovedbok.

- Regnskapsår: 2016

- Periode: 13

- Bilagsdato: 31.12.16

- Bilagsart Diverse

- Konto:

- 2720 Utgående mva 387,10 (Kredit)

- 2750 Oppgjørskonto for mva 387,10 (Debet)

Dette bilaget har nå nullet ut saldoen på konto 2720 slik at det kun er oppgjørskontoen som har saldo ved årsavslutning. Husk å ta med denne manuelt bokførte summen på neste avgiftsoppgave som skal innberettes.

Se også: